Dettes des consommateurs – nouvelle législation

La nouvelle législation relative aux dettes des consommateurs et à leur recouvrement est censée entrer en vigueur cette année. De nombreuses entreprises devront donc s’adapter. Nous passons en revue les principaux points ci-dessous afin que vous soyez parfaitement au courant.

Livre XIX dettes des consommateurs

Le 27 avril 2023, la Chambre a adopté un nouveau projet de loi en deuxième lecture. Le texte légal est maintenant soumis à la ratification du Roi. Il entrera en vigueur le premier jour du 4ème mois après sa publication au Moniteur belge. La date exacte n’est donc pas encore connue, mais elle se situera probablement à la fin de l’année 2023.

What’s new pussycat?

Cette loi ajoutera un nouveau livre au Code de droit économique (CDE). Ce livre est divisé en deux sections. Le titre 1 traite du paiement des dettes des consommateurs envers une entreprise en général. Le titre 2, quant à lui, régit leur recouvrement amiable. L’ancienne loi du 20 décembre 2002 (relative au recouvrement amiable) est reprise ici dans une version modifiée.

Application

Important à préciser : il s’agit uniquement des dettes d’un consommateur ou d’un particulier envers une entreprise et du recouvrement à l’amiable, c’est-à-dire sans titre exécutoire, tel qu’un jugement.

Premier rappel gratuit

En tant qu’entrepreneur, vous devez d’abord envoyer un rappel gratuit à votre client particulier. Vous devez tenir compte d’un délai de paiement d’au moins 14 jours. En cas d’envoi par la poste, ce délai ne commence à courir qu’à partir du troisième jour ouvrable après l’envoi. Vous devez donc prévoir 17 jours au total. Si vous envoyez votre message par voie électronique, le délai commence à courir le jour après l’envoi.

Comme indiqué ci-dessus, vous ne pouvez pas demander une compensation immédiate. Si vous avez conclu un contrat à long terme prévoyant des livraisons régulières (p. ex. de l’énergie), vous devez envoyer trois rappels gratuits par an. Ensuite, vous pouvez facturer jusqu’à un maximum de 7,50 euros plus les frais d’envoi réels.

Intérêt de retard

Le consommateur ne répond pas au rappel ? Vous pouvez alors exiger des intérêts. Bien sûr, vous devez le préciser contractuellement, par exemple dans les conditions générales. Vous pouvez demander des intérêts rétroactivement à partir du jour suivant l’envoi du premier rappel. Cette dernière règle ne concerne que les PME.

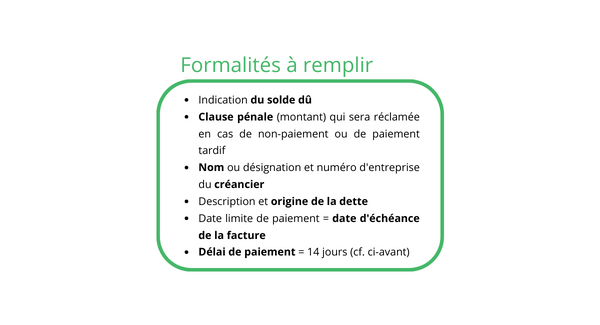

Clause pénale

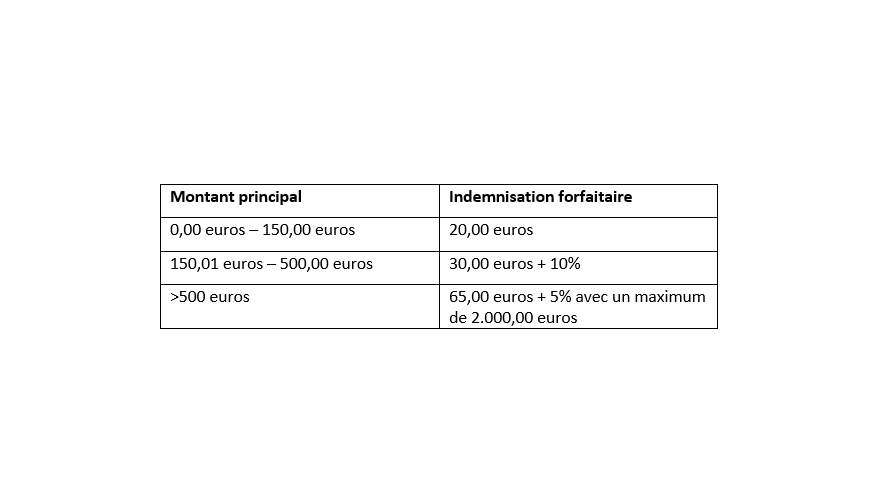

Vous pouvez exiger des dommages-intérêts de deux manières. D’une part, par le biais d’un taux d’intérêt simple tel que mentionné ci-dessus. Celui-ci s’élève alors au maximum au taux d’intérêt de référence majoré de 8 %. D’autre part, vous pouvez opter pour une indemnité forfaitaire. Le législateur a fixé des limites à ce sujet.

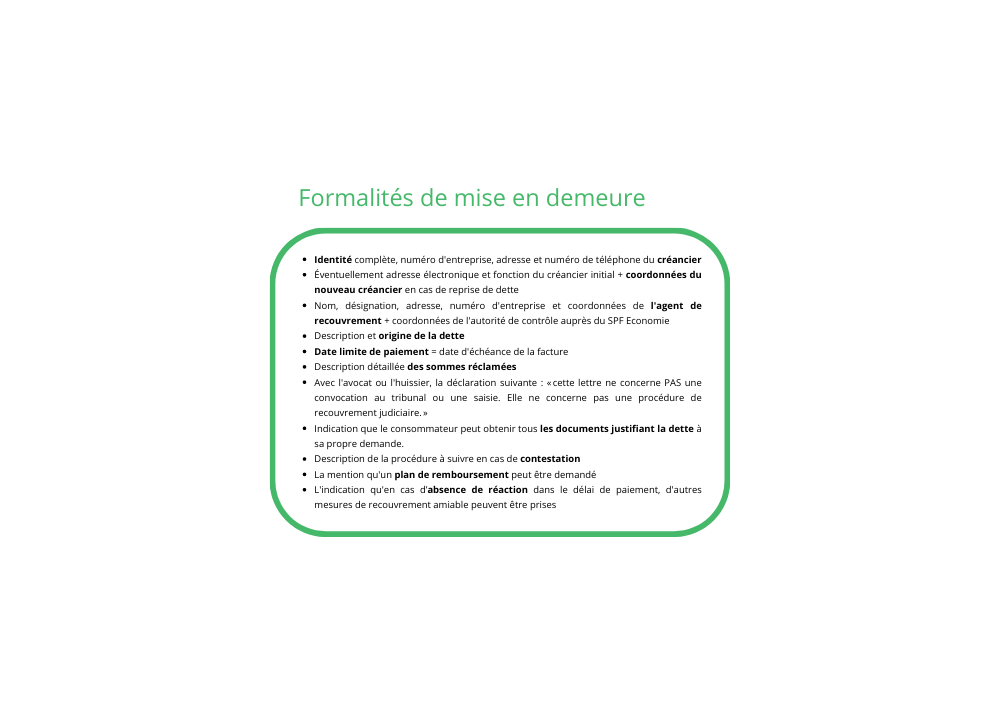

Titre 2 : recouvrement à l’amiable

La loi originale du 20 décembre 2002 se trouve sous une forme modifiée dans le RME. Nous ne reprenons ici que les modifications et les points d’intérêt les plus importants.

Mesures interdites

Vous ne pouvez prendre aucune autre mesure ni entreprendre aucune action avant l’envoi d’une mise en demeure. Ainsi, les messages SMS, les appels téléphoniques, etc. ont été mis sur un pied d’égalité.

Plan de remboursement ou contestation

Lorsque le consommateur demande un plan de remboursement ou transmet une contestation raisonnable, vous pouvez temporairement ne prendre aucune autre mesure ou n’entreprendre aucune action. Ceci jusqu’à ce que la décision sur le plan ou la dispute ait été communiquée. Si cette décision prend plus de 30 jours, les intérêts cessent de couler.

Si vous avez accordé un plan de remboursement, vous devrez fournir un rapport de situation à votre client particulier au moins une fois par an. Si le plan expire, vous êtes tenu de le signaler.

Médiation amiable ou règlement collectif des dettes

Lorsque le consommateur introduit une demande de médiation amiable ou une demande de règlement collectif des dettes, vous ne pouvez pas non plus prendre de mesures ou d’actions de recouvrement. Cette interdiction temporaire est valable pour une période de 45 jours à compter de la demande ou du dépôt de la requête.

Disposition transitoire

Cette nouvelle législation s’appliquera également déjà aux contrats conclus avant son entrée en vigueur, à condition que la dette expire après cette date. En d’autres termes, la date d’échéance est déterminante.

Observations

- L’objectif général du législateur est noble : il s’agit d’apporter une protection supplémentaire aux consommateurs, qui peut s’avérer nécessaire. Il reste à voir si ces règles y répondent. Le secteur de l’énergie en est un exemple. De nombreuses dispositions spécifiques y sont déjà en vigueur. Ces nouvelles règles s’y ajoutent. Cela peut créer une incertitude juridique.

- Le délai de paiement passe de 15 à 17 jours, alors que le même législateur a raccourci le délai de paiement dans les entreprises B2B au début de l’année 2022.

- Le rappel gratuit peut tranquilliser les particuliers. Ils savent qu’ils disposent d’un peu plus de temps pour payer, sans frais supplémentaires. En même temps, cela exerce une pression potentielle sur le fonds de roulement de nos entreprises.

CONSEIL : Vous devrez mettre à jour vos dossiers. Pensez aux contrats, aux conditions générales, aux procédures de recouvrement et aux modèles. N’attendez pas trop longtemps pour le faire, car l’automne pourrait arriver plus tôt que vous le pensez.

Souhaitez-vous obtenir plus d’informations sur ce changement ? Voulez-vous faire appel à un professionnel pour vous guider ?

Restez informé

Inscrivez-vous à notre newsletter et accédez à :

- Les dernières actualités concernant iCredit

- Les consultants disponibles

- Des invitations personnelles à nos événements

- Un accès gratuit à nos webinaires